YOL XƏRİTƏLƏRİNDƏN GÖZLƏNTİLƏR DOĞRULACAQMI?

07.03.2018 / Azərbaycanın Strateji Yol Xəritələrinin monitorinq və qiymətləndirmə metodologiyası necə olmalıdır

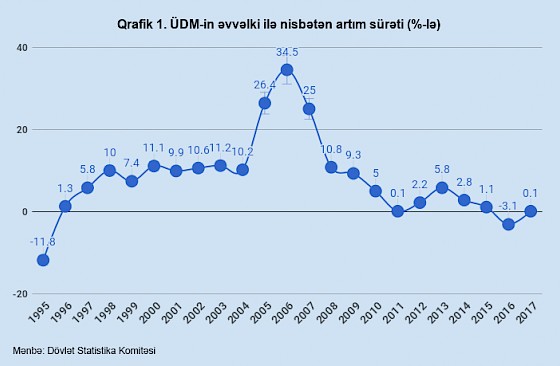

Dünya bazarında xam neftin qiymətlərinin 2014-cü ildən etibarən azalması Azərbaycan iqtisadiyyatında bir çox makroiqtisadi və fiskal parametrləri pisləşdirdi. Neftdən asılı digər iqtisadiyyatlarda olduğu kimi, dünyada neft qiymətlərinin azalması Azərbaycan iqtisadiyyatına da əhəmiyyətli dərəcədə neqativ təsir göstərdi.Azərbaycan iqtisadiyyatında neft gəlirləri dövlət büdcə gəlirlərinin 60%-dən çoxunu, neft-qaz ixracı isə ümumi ixracın 88% -ni təşkil edir. Belə bir asılılıq vəziyyətində qısa müddətdə iqtisadi artım tempi zəiflədi (Qrafik 1).

Bu iqtisadi vəziyyət bir çox parametrlər üzrə “resessiya” kimi dəyərləndirilə bilərdi. Bildiyimiz kimi, iqtisadiyyatda ressesiya (recession) məfhumuna 2 fərqli yanaşma mövcuddur:

a) texniki resessiya: ÜDM-in 2 ardıcıl rüb ərzində azalması (neqativ iqtisadi artım). Azərbaycanda 2017-ci il ərzində iqtisadi artım bütün rüblər və aylar (yanvar-fevral ayları istisna) ərzində neqativ olub.

b) resessiya biznes tsiklinin bir parçası olaraq: bu zaman iqtisadiyyatda bütün əsas göstəricilər (sənaye istehsalı, işsizlik, satışlar, real gəlirlər və s.) pisləşir.

Son qeyd edilən göstəricilərin bir çoxu Azərbaycanda 2015-2017-ci illərdə pisləşib. Belə ki, Azərbaycan iqtisadiyyatında 2016-cı ildə 3.1% azalma, 2017-ci ildə isə cəmi 0.1% artım olub. İnflyasiya səviyyəsi ikirəqəmli həddə çatıb - 12.9%, sənaye məhsulu istehsalı isə 3.4% azalıb. Milli valyuta dollar qarşısında iki dəfə dəyərsizləşib, xarici dövlət borcunun ÜDM-ə nisbəti isə 19%-ə çatıb.

Son qeyd edilən göstəricilərin bir çoxu Azərbaycanda 2015-2017-ci illərdə pisləşib. Belə ki, Azərbaycan iqtisadiyyatında 2016-cı ildə 3.1% azalma, 2017-ci ildə isə cəmi 0.1% artım olub. İnflyasiya səviyyəsi ikirəqəmli həddə çatıb - 12.9%, sənaye məhsulu istehsalı isə 3.4% azalıb. Milli valyuta dollar qarşısında iki dəfə dəyərsizləşib, xarici dövlət borcunun ÜDM-ə nisbəti isə 19%-ə çatıb.

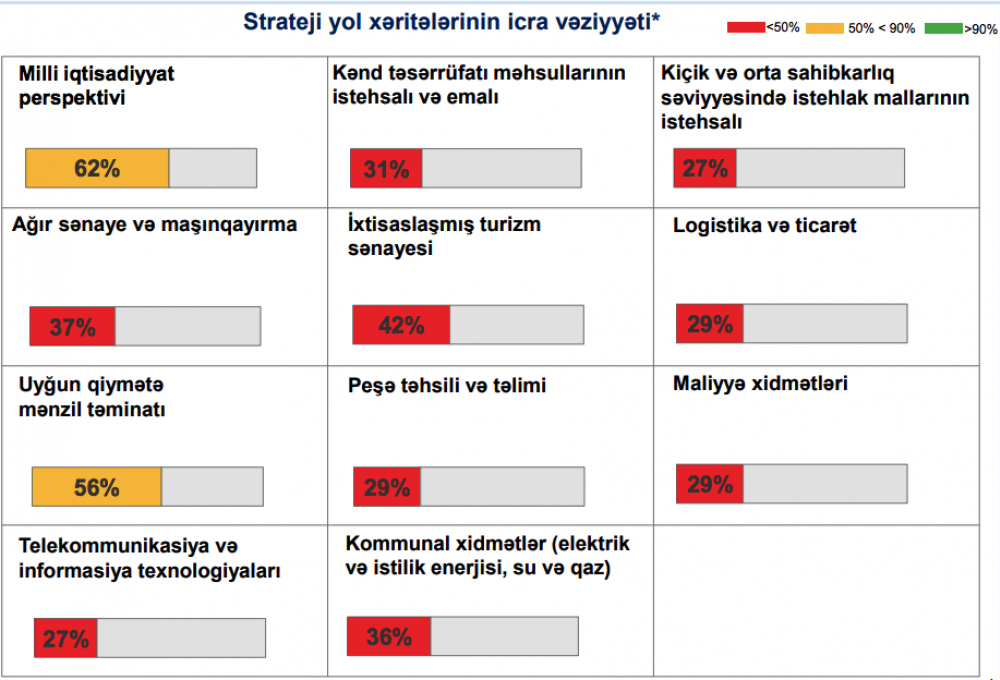

Ölkə iqtisadiyyatının bu böhranlı vəziyyəti hökuməti bir sıra addımlar atmağa vadar etdi. Nəticədə, Prezidentin 6 dekabr 2016-cı il tarixli fərmanı ilə milli iqtisadiyyat və iqtisadiyyatın 11 sektoru üzrə ümumilikdə 12 strateji yol xəritəsi qəbul edildi. İqtisadi inkişafa hədəflənən “Milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi” qısa, orta və uzunmüddətli dövrləri əhatə etməklə, 2020-ci ilədək iqtisadi inkişaf strategiyası və tədbirlər planı, 2025-ci ilədək olan dövr üçün uzunmüddətli baxış və 2025-ci ildən sonrakı dövr üçün hədəf baxışdan ibarətdir.

“Post-neft dövrü”nün islahatları çərçivəsində 20 aprel 2016-cı ildə qurulan İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzi (İİTKM) artıq Strateji Yol Xəritəsinin 2017-ci il üçün yarımillik monitorinq və qiymətləndirmə hesabatlarını açıqlayıb. Monitorinq və qiymətləndirmə hesabatında yarım il ərzində icra edilən tədbirlərlə yanaşı, bəzi mövcud problemlərdə göstərilib və müəyyən tövsiyyələr təqdim edilib. Öncə onu qeyd edək ki, Strateji Yol Xəritəsinin müəyyən intervalla monitorinq və qiymətləndirmə hesabatlarının hazırlanıb ictimaiyyətə açıqlanması şəffaflıq və ictimai hesabatlılıq prinsipləri nöqteyi-nəzərindən olduqca müsbət haldır. Amma bu işin daha da keyfiyyətlə və beynəlxalq təcrübəyə uyğun görülməsi üçün bir sıra addımların atılması fikrimizcə vacibdir.

Hüquqi-institusional istiqamət

30 noyabr 2016-cı il tarixli prezident fərmanı ilə təsdiq edilən “Dövlət qurumları tərəfindən İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinə sifarişlərin verilməsi və maliyyələşdirilməsi Qaydası”na əsasən Mərkəz dövlət qurumlarının sifarişi əsasında iqtisadi yönümlü dövlət proqramlarının risk analizini (2.0.1-ci maddə), monitorinq və qiymətləndirməsini (2.0.2-ci maddə) aparır. Amma ümumən İİTKM-nin Nizamnaməsinin 2.2-ci maddəsinə (“vəzifələr”) “dövlətin uzunmüddəti inkişaf strategiyaları və dövlət proqramları (sahəvi və regional) üzrə monitorinq və qiymətləndirmə metodologiyası və hesabatları hazırlayır” məzmununda əlavə edilə bilər. İqtisadiyyat Nazirliyinin Əsasnaməsində (2.0.17-ci maddə) “sosial-iqtisadi inkişaf, o cümlədən prioritet sahələrin inkişafı üzrə konsepsiyalar və dövlət proqramlarının hazırlanması, icrasının əlaqələndirilməsi və nəzarəti (monitorinqi)” müddəası olsa da, orada monitorinq və qiymətləndirmə metodologiyasının hazırlanması ilə bağlı qeyd yoxdur. Eyni zamanda, Nazirliyin Regionların inkişafı və dövlət proqramları şöbəsinin nəzdində “Dövlət proqramlarının monitorinqi və icrasına nəzarət sektoru” fəaliyyət göstərir. Hər iki təşkilat Əsasnamə və Nizamnamələri ilə müvafiq səlahiyyətlərə sahib olmaqla yanaşı, uzunmüddəti iqtisadi inkişaf strategiyaları və dövlət proqramları üzrə monitorinq və qiymətləndirmə metodologiyası İİTKM və İqtisadiyyat Nazirliyinin qeyd edilən sektoru tərəfindən birgə hazırlana bilər.

Monitorinq və qiymətləndirmə metodologiyası

Həm İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (OECD), həm də post-sovet ölkələrinin də təcrübəsini təhlil etdikdə də görürük ki, uzunmüddəti iqtisadi inkişaf strategiyaları və dövlət proqramları üzrə monitorinq və qiymətləndirmə fəaliyyəti ciddi metodologiyaya sahib olduqda daha effektiv olur. 17 mart 2010-cu ildə təsdiq edilən “Dövlət İnvestisiya Proqramının Tərtibi, İcrası, Monitorinq və Qiymətləndirmə Qaydaları”nda həm monitorinq və qiymətləndirmə metodologiyası verilməyib, həm də bu sənəd Strateji Yol Xəritəsindəki fəaliyyətlərin monitorinq və qiymətlən-dirməsini tam olaraq tənzimləyə bilməz.

Milli iqtisadiyyat və iqtisadiyyatın 11 sektoru üzrə strateji yol xəritələrinin monitorinq və qiymətləndirmə metodologiyası obyektiv yoxlanabilən göstəricilər və ya indikatorlar sisteminə əsaslanmalıdır. Strateji Yol Xəritələrinin effektivliyini və təsirini izləmək və qiymətləndirmək üçün həm nəticə, həm də təsirlər üzrə müvafiq indikatorlar tələb olunur. İndikatorlar yol xəritəsinin “SMART” məqsədləri və hədəfləri istiqamətində tərəqqi və ya durunluq üçün "erkən siqnal" verməlidir. Bu strateji yol xəritəsinin tədbirləri üzrə nəzərdə tutulan fəaliyyətlərin yerinə yetirilməsinin mümkünlüyünü göstərir. Beynəlxalq təcrübəyə uyğun olaraq Cədvəl 1-də verilən monitorinq və qiymətləndirmə çərçivəsindən istifadə edilə bilər. Burada hər bir hədəf və ya tədbirlər planı üzrə məqsəd, ümumi nəticə (outcome), real maddi və ya hiss edilən nəticə (output) və daha sonra konkret fəaliyyətlər sıralanır. Bu metodologiyada ən önəmli element indikatorlar, onların definisiyası, başlanğıc və hədəf dəyərləri, habelə məlumat mənbəyinin qeyd olunmasıdır. Bəzən buraya risklər, fərziyyələr və məlumatların yoxlanılması vasitələri də (means of verification) əlavə olunur.

İİTKM-nin monitorinq və qiymətləndirmə hesabatlarının təhlili və təkliflər

İİTKM-nin açıqlanan Strateji Yol Xəritəsinin 2017-ci il üçün yarımillik monitorinq və qiymətləndirmə hesabatlarında bir neçə istiqamətdə təkmilləşdirilməsi vacib məqamlar vardır.

1) İİTKM əsas icraçı qurumların performansını qiymətləndirərkən “hər bir qurumun əsas icraçı olduğu tədbirlərdən icra edilmiş tədbirlər “1” bal, icrasına başlanılmış tədbirlər “0.5” bal, icrasına başlanılmamış tədbirlər isə “0” bal ilə qiymətləndirilməklə, əldə edilmiş toplam nəticə həmin qurumların əsas icraçı olduqları tədbirlərin ümumi sayına bölünüb”.

Fərz edək ki, “X” qurumu və “Y” qrumunun hər biri il ərzində 10 tədbir həyata keçirməlidirlər. “X” qurumu 3 tədbiri icra edib, 2 tədbirin icrasına başlayıb, 5 tədbirin isə icrasına ümumiyyətlə başlamayıb. Bu zaman “X” qurumunun icra performansı 40-a bərabər olur:

((3*1) + (2*0.5) + (5*0)/10)*100 = 40

“Y” qurumu isə cəmi 2 tədbiri tam icra edib, 4 tədbirin icrasına başlayıb, 4 tədbirin isə icrasına ümumiyyətlə başlamayıb. “Y” qurumunun icra performansı da yenə 40-a bərabər olur:

((2*1) + (4*0.5) + (4*0)/10)*100 = 40

Belə bir kombinasiyada hər iki qurumun icra performansı göstəricisi sanki eynidir. Amma bu yanaşma Strateji Yol Xəritəsinin tədbirlər planında nəzərdə tutulan fəaliyyətlərin qurumlar üçün iş yükünü nəzərə almır. Belə ki, bütün fəaliyyətlərin qurumlardan tələb etdiyi zaman və resurs eyni olmaya bilər. Yəni “X” qurumunun tam icra etdiyi 3 fəaliyyət tələb etdiyi zaman və intelektual əmək baxımından “Y” qurumunun tam icra etdiyi 2 tədbirdən və icrasına başladığı 4 tədbirdən daha əhatəli ola bilər. Habelə, qurumların “tədbirin icrasına başlamaq” deyərkən nəyi nəzərdə tutduğu da çox önəmlidir. Bəzən hansısa hədəf və ya tədbiri istiqamət-ində o qədər də məjsuldar olmayan bir işçi qrupu toplantısı da “tədbirin icrasına başlamaq” kimi təqdim edilə bilər.

2) Əvvəl sadalanan problemdən çıxış yolu tədbrlərin məzmununu texniki və transformativ olaraq fərqləndirilməsidir. Bəzi fəaliyyətlərin icra əmsalı digərlərindən “differensiallaşmış” əsaslarla daha fərqli sistemlə tətbiq edilə bilər. Fəaliyyətlərin nəticə indikatorlarının olmaması və bəzilərinin çox ümumi ifadə olunması (məsələn, “1.3.5. - Adekvat iqtisadi gözləntilərin formalaşması və idarə edilməsi” və ya “4.1.1. - Azad rəqabət mühitinin inkişaf etdirilməsi”) da monitorinq və qiymətləndirmə fəaliyyətini çətinləşdirən bir digər amildir.

3) Bu metodologiyaya əsasən “əsas icraçı qurumların performansı qiymətləndirilərkən məsul olduqları tədbirlərin ümumi tədbirlərdəki xüsusi çəkisi nəzərə alınmayıb”. Buna görə də, performans sıralamasında ən az sayda illik tədbir öhdəliyi olan (cəmi 1) qurumlar lider olurlar (Maliyyə Sabitliyi Şurası və Komissiya). Hansı ki, yuxarıda da qeyd edilən “differensiallaşmış” əmsallar tətbiq edilsə qurumların öhdəliklərinin sayı da bir dəyişən kimi nəzərə alına bilər.

4) 2017-ci ildən icrasına başlanılan tədbirlər əsasında əsas icraçı olan mərkəzi icra hakimiyyəti qurumlarının məsul olduqları tədbirlərin icra səviyyəsi qiymətləndirilərkən məlumatların hansı metodlarla və hansı mənbələrdən toplanması hesabatlarda öz əksini tapmalıdır. Əsas icraçı təşkilatlar rüb üzrə görülmüş işlərə dair hesabatları koordinasiya qurumuna təqdim edirlər, koordinasiya qurumu isə hesabatın təhlili və qiymətləndirilməsini aparıb tövsiyyələrlə birgə əsas icraçı təşkilata təqdim edir. “Milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi”nə əsasən “monitorinq və qiymətləndirmə aparılarkən tədbirlərin mahiyyəti üzrə icrasına, prioritet üzrə gözlənilən nəticə və indikatorlar, icra müddətinə uyğunluq yoxlanılacaq” (“Milli iqtisadiyyat perspektivi üzrə Strateji Yol Xəritəsi”, səh.107). Mahiyyət üzrə tədbirlərin adekvat qiymətlənməsi isə yalnız icraçı təşkilatların məlumatları əsasında deyil, benefisiar və maraq tərəflərindən alınan məlumatlar əsasında aparıla bilər (“maraqlı tərəflər yanaşması”).

5) Yarımillik hesabatlarda Strateji Yol Xəritəsinin icrasındakı problemlərin də əks olunması müsbət haldır (məsələn, xarici özəl sərmayənin cəlbi, elektron ticarətin beynəlxalq normalara uyğun infrastrukturunun qurulması, xarici bazarlara daha əlverişli ticarət rejimi əsasında daxil olmaqla bağlı kifayət qədər iş aparılmayıb). Amma bu yarımillik və daha sonra illik monitorinq və qiymətləndirmə hesabatlarında dövlət qurumlarının icrasına başlamadıqları və ya zamanında tam icra edə bilmədikləri fəaliyyətlər və bu aşağı performansın səbəbləri ilə bağlı daha ətraflı məlumatlar verilə bilər.

Tədbirlərin icra müddətinə uyğunluqla və relevantlıqla yanaşı, onların icrası zamanı resurslardan səmərəli istifadə, nəticəlilik və dayanıqlı təsir (“3 E” yanaşması) də nəzərə alına bilər. Əgər bütün yuxarıda verilən təhlilləri ümumiləşdirsək, Strateji Yol Xəritəsinin monitorinq və qiymətləndirmə fəaliyyətinin şəffaf və konkret metodoloji qaydalara əsaslanması, indikatorlar sisteminin işlənib hazırlanması, tədbirlərin məzmunu və qurumların yüklənməsi də nəzərə alınaraq icra performansının qiymətləndirilməsi zamanı fərqli və ya “differensial” əmsalların tətbiqi, həyata keçirilən tədbirlərin benefisiarlarının və maraq tərəflərinin fikirlərinin “steykholder yanaşması” ilə monitorinq və qiymətləndirməyə daxil edilməsi, hesabatların həcminin və məlumatlığının genişləndirilməsi əsas təkliflərimizdir. Təkliflərimizin əsaslandığı xarici təcrübədən bəzi nümunələrlə bu mənbələrdən tanış olmaq mümkündür.

a) Layihə və Proqram Qiymətləndirmələri üçün Bələdçi, Avstriya İnkişaf Agentliyi.

b) Rusiya Federasiyası Dövlət Proqramlarının Hazırlanması, İcrası və Qiymətləndirməsi üzrə Qaydaları.