2017-Cİ İLİN DÖVLƏT BÜDCƏSİ: NƏ, NECƏ VƏ NİYƏ DƏYİŞDİ?

13.07.2017 / Xərclərin artımından daha çox dövlət şirkətləri və büdcə təşkilatları faydalanacaq

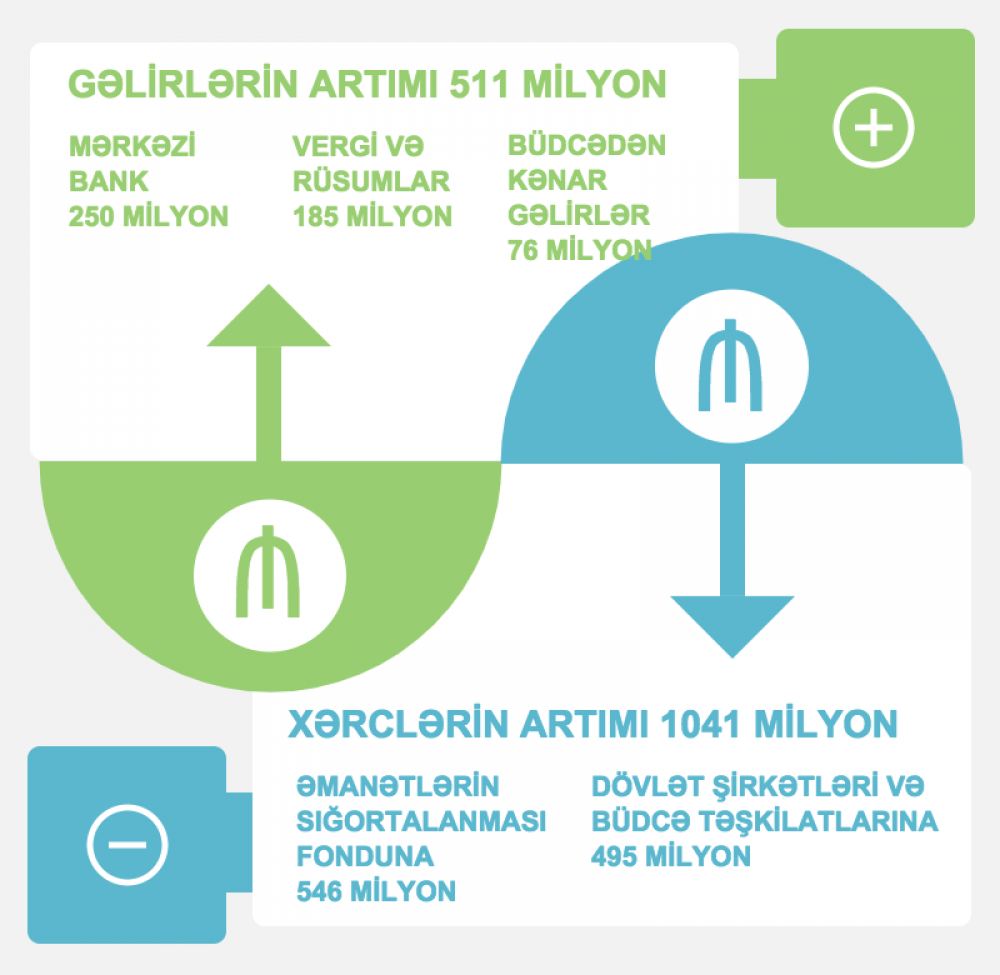

Hökumət ilin birinci yarısı başa çatmamış 2017-ci ilin dövlət büdcəsini dəyişdi. Yeni dəyişikliyə əsasən, büdcə gəlirləri 511 mln. manat (3.1%) artımla 16 mlrd. 766 mln. manat, büdcə xərcləri isə 1 mlrd. 41 mln. manat (6.2%) artımla 17 mlrd. 941 mln. manata çatdırılıb.

Artımının əsas mənbəyi Mərkəzi Bankdır

Dövlət büdcəsinin gəlirlərində artımın əsas hissəsi Mərkəzi Bankdan ayrılan 250 mln. manat hesabına təmin ediləcək. Məlum olduğu kimi, Mərkəzi Bank özünün nizamnamə fondundan 500 mln. manatdan az olmayan məbləğdə kapital ehtiyatı formalaşdırdıqdan sonra, mənfəətindən dövlət büdcəsinə ayırmalar etməlidir. 2016-cı ilin yekunlarına görə, Mərkəzi Bankın mənfəəti 4 mlrd. manatdan çox olmuşdu və hökumət qanunvericiliyin imkanlarından yararlanaraq itirilmiş neft gəlirlərinin müəyyən hissəsini məhz Mərkəzi Bankın sərbəst vəsaitləri hesabına kompensasiya etmək istəyir.

Büdcə gəlirlərinin artımının 50 mln. manatı gömrük vergi və rüsumlarının, 76 mln. manatı büdcə təşkilatlarının büdcədənkənar ödənişli xidmətlərindən daxilolmaların, 50 mln. manatı vergi cərimə və sanksiyalarının, 85 mln. manatı isə Vergilər Nazirliyinin xəttilə toplanan ƏDV-nin hesabına təmin edilməsi nəzərdə tutulur. Vergi gəlirlərinin artımı ilə bağlı diqqət çəkən əsas məqam budur ki, büdcənin gəlir bazasının genişlənməsi ölkədə işgüzar fəallığın və sahibkarlıq potensialının güclənməsi hesabına baş vermir. Əgər belə olsa idi, daha çox istehsala və gəlirlərə təbiq olunan vergi daxilolmalarında da müəyyən artım baş verərdi. Artan məbləğ bilavasitə istehlakçıların vergi yüküdür, sahibkarlara tətbiq edilən sanksiya və cərimələrdir. İstehlakçıların büdcə yükü 2 istiqamətdə ağırlaşdırılır – bir tərəfdən məhsul dövriyyəsinə tətbiq olunan qiymətlər vasitəsilə istehlakçıdan geri alınan ƏDV və gömrük rüsumları üzrə daxilolmalar, o biri tərəfdən isə insanların istifadə etdiyi müxtəlif dövlət xidmələrinə görə ödənişlər üzrə büdcə gəlirləri artırılır.

Yeni dəyişiklikdən sonra dövlət büdcəsinin gəlirlərində Vergilər Nazirliyi və Gömrük Komitəsi vasitəsilə toplanan gəlirlərin məbləği 9 mlrd. 895 mln. manata çatırıldı ki, həmin məbləğin də 4 mlrd. 257 mln. manatı və ya 43 faizi bilavasitə ƏDV-dən formalaşacaq. Heç şübhəsiz, dövriyyə vergiləri üzrə vergi bazasının genişlənməsinin bir səbəbi də 2015-ci ildən etibarən manatın kəskin ucuzlaşması fonunda ölkədə müşahidə edilən yüksək inflyasiya göstəricisidir. 2014-cü illə müqayisə edilsə, hazırda əhalinin istər ərzaq və qeyri-ərzaq, istərsə də xidmətlər səbətinin dəyəri 30-35 faiz yüksək dir.

Təqaüd və sosial müavinətlər üzrə xərclərdə azalma

Büdcənin məxaric hissəsinə gəldikdə, xərclərin artımı bir neçə istiqamətlə bağlıdır. Rəsmi izaha görə, nəzərdə tutulan artımın ən böyük hissəsi - 546 mln. manatı və ya 52.2 faizi qorunan əmanətlərin kompensasiyası ilə bağlı Əmanətlərin Sığortalanması Fonduna yönəldiləcək.

Artımın yerdə qalan hissəsi 495 mln. manatından isə “Dövlət Dəmir Yolları” QSC-nin layihələrinin dəstəklənməsinə 85 mln. manat, Dövlət Neft Şirkətinə subsdiyaya 67 mln. manat, hakimiyyət orqanlarının büdcədəkənar xərclərinin artımına 63.3 mln. manat, sosial mənzil tikinitsinin dəstəklənməsinə 50 mln. manat, “Azərişıq” ASC-nin layihələrinin dəstəklənməsinə 44 mln. manat, “Avtomobil Yolları” Məqsədli Büdcə Fonduna 36 mln. manat, məktəbəqədər təhsilə 32.6 mln. manat, ünvanlı sosial yardım xərclərinin artımına 32 mln. manat, “Meliorasiya və Su Təsərrüfatı” ASC-nin layihələrinin dəstəklənməsinə 20 mln. manat, “Azəravtoyol” ASC-nin layihələrinin dəstəklənməsinə 15 mln. manat yönəldilməsi nəzərdə tutulur.

Xərclərin iqtisadi təsnifatına gəldikdə, ən mühüm dəyişiklik təqaüd və sosial müavinətlər üzrə baş verib – bu xərclərdə 147 mln. manat azalma baş verib. Əvəzində əmək haqqı xərcləri 49 mln. manat, qeyri-maliyyə aktivlərinin alınması üzrə xərclər 148 mln. manat, digər xərclər 170 mln. manat, subsidiyalar və cari transfertlər 255 mln. manat, qrantlar üzrə xərclər 546 mln. manat artırılıb.

Şəffaqlı və hesabatlıq sahəsində yenu suallar

Əslində qısa müddət ərzində büdcə xərclərinin strukturunda bu qədər genişmiqyaslı dəyişikliklərin aparılması bir daha təsdiqləyir ki, hökumət səmərəli və peşəkar uzunmüddətli büdcə planlaşdırmasına malik deyil. Bu həm də nəticə və proqram əsaslı büdcə sisteminin mövcud olmamasınını nəticəsidir ki, hədəfləri belə asan və maneəsiz dəyişmək mümkün olur. Başqa tərəfdən, xərclərin artımı ilə bağlı parlament və cəmiyyət üçün detallı əsaslandırmalar təqdim edilməyib. Məsələn, dövlət idarəetmə aparatı çərçivəsində büdcədənkənar xərclərin 63.3 mln. manat artmasının səbəbi nədir – bu suala cavab yoxdur.

Yaxud təqaüd və sosial müavinətlər üzrə xərclərin 147 mln. manat azaldılmasının səbəbi nədir və hansı qəbildən olan təqaüd və müavinətlərdə xərclər ixtisar edilir – bu sualın da cavabı yoxdu. Halbuki büdcə dəyişkliyi sənədində belə sullara detallı və əsaslandırılmış cavablar büdcə şəffaflığı baxımından çox önəmlidir.

Nəhayət, 2016-cı ildən başlayaraq tətbiq edilməyə başlayan və büdcə şəffaflığı baxımından yolverilməz olan praktika 2017-ci ildə davam etdirilir. Problem ondadır ki, xarakter və xərcləmə məqsədi baxımından müxtəlif funksioanal istiqamətlərin tərkibində həmin bölmələrə dəxli olmayan xərcləmər həyata keçirilir. Məsələn, 2017-ci ilin büdcə dəyişilkiyindən sonra Dövlət Neft Şirkətinə ayrılan 250 mln. manat subsidiya “sosial müdafiə və təminat” bölməsi çərçivəsində nəzərdə tutulur.

Dövlət Neft Şirkətinin subsidiyalaşdırılmasının əhalinin sosial müdafə və sosial təminat tədbirləri ilə əlaqəsi olmadığı aydındır. Çünki subsidiya təbii qaza görə verilir, təbii qazı isə şirkətdən təkcə əhali yox, təsərrüfat subyektləri də alır. Bu cür yanlış büdcə tərtibatı büdcə göstəricilərinin təhrifinə də səbəb olur. Daha dəqiqi, məsələn sosial müdafiə xərclərinin ümumi büdcə məxaricində xüsusi çəkisinin süni olaraq yüksəlməsinə səbəb olur.

Büdcə dəyişikliyinin gözlənilmədən, çox qısa müddətdə, vətəndaş cəmiyyətinin iştirakı olmadan müzakirə edilməsi isə göstərir ki, hökuməti büdcə şəffaflığı və hesabatlılığı ilə bağlı siyasətini dəyişmək istəmir və bu sahədə problemlər getdikcə artmaqdadır.